在新能源汽车浪潮与智能网联技术变革的双重驱动下,汽车零部件行业正迎来前所未有的历史性机遇。行业内部正经历着从传统制造向智能化、电动化、轻量化方向的深度转型。一些具备核心技术、深度绑定头部整车企业、并率先完成产业升级的零部件企业,正被市场视为潜力巨大的“隐形冠军”,其估值逻辑也正在被重塑。\n\n一、万亿估值并非空谈:产业变革催生新蓝海\n\n市场所言的“万亿估值”前景,其根基在于汽车产业价值链的深刻重构。随着汽车从单纯的交通工具向“移动智能终端”演变,价值重心正从传统的发动机、变速箱等机械部件,快速向“三电系统”(电池、电机、电控)、智能座舱、自动驾驶、车联网等新领域转移。这些新兴领域的技术壁垒高、迭代速度快,为掌握核心技术的零部件供应商打开了广阔的成长空间和更高的盈利天花板。全球汽车产业的电动化、智能化趋势已成定局,这无疑是一个确定性的、长达数十年的增量赛道。\n\n二、机构重仓的逻辑:聚焦确定性与成长性\n\n主流机构资金之所以密集布局优质汽车零部件标的,主要基于以下几点核心考量:\n1. 高景气度与高确定性:下游新能源汽车销量持续高速增长,为上游零部件企业提供了充沛的订单保障。\n2. 国产替代与全球渗透:中国供应链凭借快速响应、成本控制和技术追赶能力,正加速进入全球整车巨头的供应链体系,从国产替代走向全球供应,市场份额提升空间巨大。\n3. 技术护城河与客户粘性:在智能驾驶芯片、高端传感器、轻量化材料、一体化压铸等前沿领域,领先企业通过持续研发构筑了深厚的技术壁垒,并与下游客户形成了紧密的协同研发关系,客户粘性极强。\n4. 估值相对优势:相较于部分估值已高的整车企业,许多零部件龙头公司的估值与其高成长性相比,仍具备一定的吸引力。\n\n三、从“潜力”到“实力”:关键驱动因素解析\n\n对于具体企业而言,要实现价值的跨越式增长,以下几个因素至关重要:\n- 赛道卡位:是否精准布局了电动化、智能化的核心赛道,如功率半导体、激光雷达、线控制动、空气悬架、智能座舱等。\n- 技术领先性:是否拥有自主研发的核心专利和技术,能否参与行业标准的制定。\n- 客户结构:是否已进入特斯拉、比亚迪、蔚小理等头部新势力,以及大众、奔驰、宝马等传统巨头的供应链,且份额持续提升。\n- 平台化能力:能否提供系统级解决方案,而非单一零件,从而提升单车配套价值和利润率。\n\n四、理性看待市场预期:机遇与风险并存\n\n市场传言中“从8元到105元”的预测,反映了极高的市场热情和成长预期,但投资者需保持理性:\n1. 机遇:产业趋势明确,优质公司成长路径清晰。在行业成长期,龙头公司享受估值与业绩双升的“戴维斯双击”是可能实现的。\n2. 风险与挑战:\n - 行业竞争加剧:高景气度吸引大量资本涌入,可能导致部分细分领域竞争格局恶化。\n - 技术路线风险:自动驾驶等技术路线尚未完全定型,存在迭代风险。\n - 成本压力:原材料价格波动、芯片供应稳定性等都会影响企业短期盈利。\n - 估值波动:过高的预期可能透支未来业绩,导致股价波动性加大。\n\n结论\n\n汽车零部件行业无疑是当下资本市场关注的焦点之一。在产业大变革的背景下,确实有望孕育出市值增长数十倍的领军企业。实现这一目标需要企业具备卓越的战略眼光、深厚的技术积淀和高效的执行能力。对于投资者而言,关键在于深入产业链研究,甄别出那些真正具备“硬科技”实力、管理优秀、且估值合理的核心资产,伴随其长期成长,而非简单地追逐市场传闻。行业的黄金时代已经开启,但唯有真正的实力派,才能穿越周期,最终赢得市场。”

}

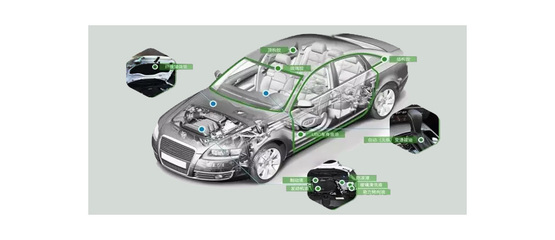

汽车零部件赛道崛起 揭秘万亿估值背后的产业逻辑与投资机遇

如若转载,请注明出处:http://www.wcai00.com/product/59.html

更新时间:2026-06-19 14:15:53